Отличия займа от кредита:

- Для получения необходимо минимальное количество документов - чаще всего только паспорт;

- Банки более тщательно оценивают финансовое положение;

- Микрофинансовые организации обычно предоставляют заем, даже если в вашей кредитной истории есть задолженности;

- Заявку на микрозаем может подать любой гражданин России, который достиг совершеннолетия;

Безопасный заем существует?!

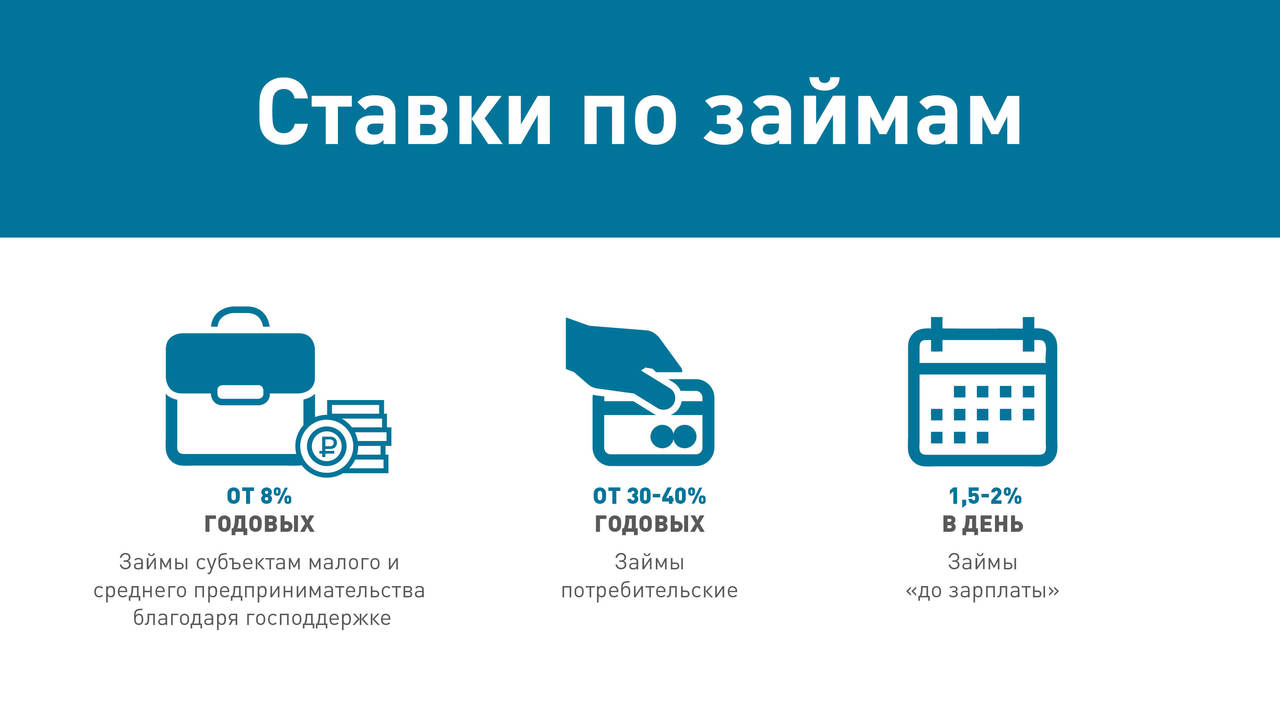

В каком случае можно воспользоваться услугами МФО? Если сумма небольшая, а деньги отдать можете «послезавтра». Кстати, для предпринимателей там самый выгодный процент - вам нужны МФО, которые работают с МСП (малые и средние предприятия). Узнать о ставках ставки и отдельный реестр таких МФО можно на сайте Банка России.

Перед «роковой» встречей подумайте еще раз: потребность в деньгах точно обоснована? Это не на лимитированную версию смартфона: «Осталось только две штуки. Успей купить!».

- Если ситуация действительно экстренная, и вы точно знаете, что сможете вернуть долг вовремя, обязательно проверьте, состоит ли выбранная вами МФО в реестре Центробанка, чтобы не оказаться должником «черных кредиторов». Лишь в этом случае Центробанк не сможет защитить ваши права, - рассказал порталу TagilCity.ru директор Департамента микрофинансового рынка ЦБ Илья Кочетков.

За ними следят

Все МФО состоят в саморегулируемых организациях (СРО). За крупными микрофинансовыми компаниями (МФК), их всего 57, надзор осуществляет Банк России. А Центробанк контролирует исполнение функций СРО. За период с 2015 по 2017 гг. количество МФО снизилось более чем на треть. Часть покинула рынок добровольно после введения жестких ограничений по росту процентов. Другие покинули реестр за непредоставление отчетности и нарушения. Оставшиеся МФО – законопослушные, готовые играть по правилам, которые установил регулятор.

Как ограничения действуют для МФО: предельные значения полной стоимости займа, ограничение процентов трехкратной суммой долга, отказ в выдаче одному клиенту более 10 краткосрочных займов в год, а также запрет продлевать такие займы более семи раз.

5 основных «невеселых» поводов для микрозайма:

- Деньги понадобились срочно (лекарства, ремонт автомобиля), занять не у кого;

- Нет времени ждать, пока одобрят кредит;

- Нужна незначительная сумма до зарплаты, пенсии и так далее;

- Банк не одобрил кредит;

- Нет официального заработка, чтобы предоставить справку для получения кредита или кредитной карты.

Каждый год Банк России совместно с участниками рынка выявляет сотни нелегальных кредиторов: 1378 не таких организаций по России за 2016-й год. Проверьте, состоит ли приглянувшаяся вам микрофинансовая организация, в Государственном реестре МФО и есть ли она в списке саморегулируемых компаний (СРО). Это можно сделать на сайте Банка России. Попросите у сотрудников МФО единую табличную форму договора. Каждая организация обязана использовать только ее.

Как он выглядит: на первой странице, в правом верхнем углу в квадратной рамке перед табличной формой индивидуальных условий обязательно должна быть указана полная стоимость займа в процентах годовых. Данные в договоре должны полностью соответствовать данным в реестре: ОГРН, ИНН, полное и сокращенное наименование, адрес местонахождения.

У вас есть пять дней после обращения в офис МФО и до подписания договора, чтобы обдумать предложение. За это время у сделки не изменятся условия, в том числе и размер процентов.

Сравните условия нескольких МФО. Каждая компания, предоставляющая финансовые услуги, обязана раскрывать полную информацию о полной стоимости займа, а также о проценте переплаты за пользование деньгами. 1% в день - это 365-% годовых!

Итак, прежде чем взять «быстрые деньги», вспомните несколько правил:

- необходимо спланировать погашение займа. Если Вам предоставляют возможность выбора даты погашения займа – выбирайте день через 3-4 дня после зарплатного;

- если Вы выплачиваете несколько кредитов, помимо займа, то лучше спланировать платежи по ним в разные периоды месяца, чтобы равномерно распределить долговую нагрузку между авансом и зарплатой;

- очень ответственно выбирайте срок и сумму займа. Не влезайте в долги, если не уверены, что сможете отдать средства вовремя;

- рекомендуется, чтобы долговая нагрузка по всем кредитам не превышала 30-40% от ежемесячного дохода,

- изучите индивидуальные условия договора на предмет наличия допуслуг,

- проверьте полную стоимость займа в рамке, в правом верхнем углу на первой странице индивидуальных условий договора. Полная стоимость не может превышать среднерыночное значение больше, чем на треть.

Гасим!

Ваш долг считается полностью или частично погашенным, когда средства поступили на счет микрофинансовой организации. Сохраняйте чеки! Если график платежей по какой-либо причине вы вынуждены нарушить, сообщите об этом в МФО - могут отсрочить или реструктуризировать долг.

Микрозаем можно досрочно вернуть, но произойдет перерасчет процентов. При досрочном погашении проценты выплачиваются только за период пользования займом.

МФО имеет право уменьшить процент по займу в одностороннем порядке. А вот увеличить по той же схеме права не имеет. При полном погашении займа – берите в МФО справку об этом, чтобы избежать неприятных недоразумений.

У вас неустойка!

При займе происходит «волшебство»: сумма возврата увеличивается каждый день. Но не бесконечно.

Например, вы взяли микрозаем с 1 января 2017 года, общая задолженность по процентам не может превышать сумму займа более чем в 3 раза.

Если вы взяли 5 000 рублей, то отдадите обратно не больше 20 000 рублей: 5 000 рублей — сам долг, плюс проценты в размере не более 15 000 рублей (5 000 рублей * 3). Взяли 5000 рублей, то с комиссией в 3% через неделю вы должны будете вернуть 6050. А через месяц - 9500 рублей. Но как только долг достигнет 20000 рублей, начисление процентов прекращается.

Если же вы уклонялись от платежей, то микрофинансовая организация может назначить вам штраф до 20% от суммы, которую вам предоставили. 20% - это еще 1000 рублей. Не тяните время!

Инструкция на крайний случай, когда отдать заем не получается:

- Не скрывайтесь, отвечайте на звонки;

- Договаривайтесь с организацией;

- Попробуйте продлить заём.

- Подготовьте документы, подтверждающие ваши трудности.

Перед коллектором не дрожать

Если со стороны МФО или коллекторов поступают угрозы, вы сами можете обратиться в правоохранительные органы. Если действия лиц, которые занимаются взысканием просроченной задолженности, нарушают 230 закон о коллекторской деятельности, вы можете направить жалобу в Федеральную службу судебных приставов, которая регулирует рынок взыскания, и в Банк России, который осуществляет надзор за рынком МФО. Это можно сделать через Интернет-приемную на сайте cbr.ru.